¿Por qué Brasil le lleva la delantera al resto de América Latina en materia de innovación en el sector financiero?

La transformación digital se ha vuelto imperativa en todas las industrias y el sector financiero no es la excepción. De hecho, la industria bancaria pareciera demandar una velocidad de transformación digital mucho más vertiginosa y, por lo mismo, retadora. ¡Hoy por hoy, Brasil ha sabido reinventarse para estar a la altura del reto!

Respecto de lo anterior, el presidente del Banco Central de Brasil, Roberto Campos Neto, afirmó que “el gran negocio de los próximos diez años radica [precisamente] en las transformaciones en el área financiera”.

Es así como al país sureño han llegado grandes y potentes oleadas de innovación financiera que, en últimas, han terminado por repercutir positivamente en todos los demás sectores. Tal fue el caso de PIX -sistema de pago electrónico- que tras ser utilizado por hasta 1/3 de los brasileños, en tan solo unos pocos meses, posibilitó que múltiples minoristas y proveedores de servicios pudieran sacar provecho de esta económica alternativa en lo que a métodos de pago respecta.

Innovaciones como esta, sin duda, ponen a Brasil en el centro de la innovación en el sector bancario latinoamericano. Al margen de todo esto, y por solicitud de Infobip, Frost & Sullivan condujo un estudio que terminó por arrojar números que sustentan lo ya mencionado. ¿Les parece si damos paso a las cifras -aquellas que nunca mienten-?

Panorama de las instituciones financieras en América Latina

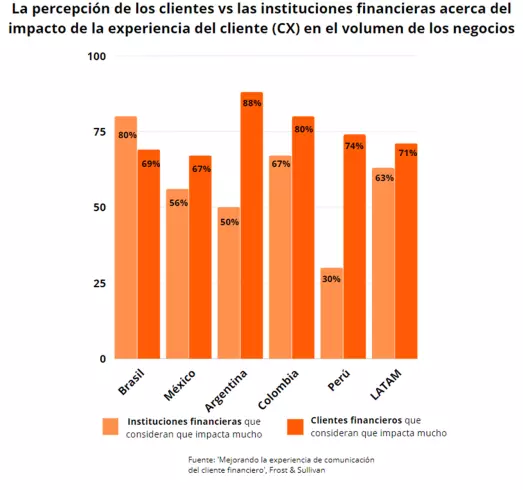

Brasil es el país latinoamericano que más atención presta a la experiencia del cliente (CX) y que verdaderamente la entiende como un motor de percepción de marca, así como un factor que impacta significativamente el volumen de sus negocios financieros.

Al encuestar diversas instituciones financieras en LATAM (Brasil, México, Colombia, Argentina y Perú) resultó evidente que, mientras que en Brasil las instituciones financieras otorgan un mayor grado de importancia al CX que ofrecen -incluso más que sus mismos clientes-, en el resto de países latinoamericanos los clientes le adjudican una mayor relevancia que las instituciones. Por esto, al entrar a contrastar lo que los clientes esperan versus lo que las instituciones ofrecen, sin duda, Brasil cuenta con un paisaje mucho más esperanzador.

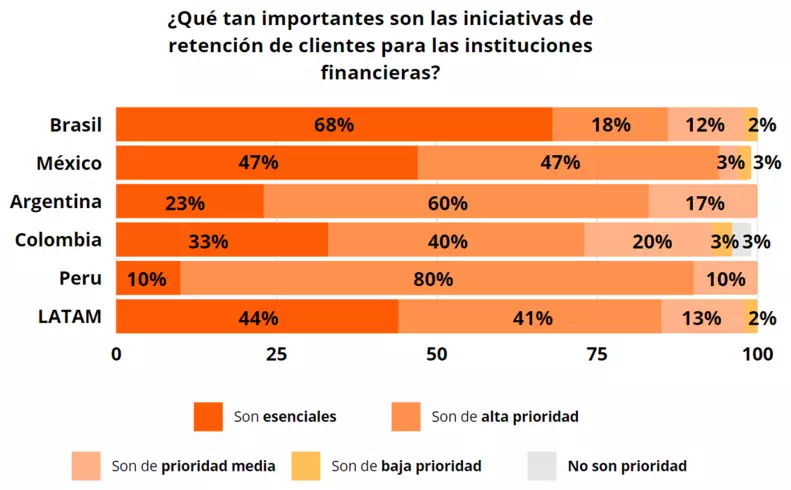

Como si fuera poco, Brasil es además el país que más invierte en iniciativas de retención de clientes en la región, con el 86% de las instituciones financieras brasileñas afirmando que estas acciones son esenciales o de alta prioridad para la sostenibilidad de sus negocios.

Como era de esperarse, las cifras son bastante menos favorecedoras en el resto de América Latina, especialmente en países como Colombia y Argentina. Los siguientes porcentajes son una clara muestra de todo el camino que aún queda por recorrer, no únicamente en términos de innovación sino -de entrada- en términos de adquirir una mayor consciencia frente al impacto de dichas estrategias.

Los números arrojados por la investigación conducida por Frost & Sullivan también muestran que Brasil tuvo los mayores aumentos en las métricas relacionadas con la transformación digital en comparación con otros países de la región. Por ejemplo:

- Experiencia del cliente: 66% de mejora vs 62% en promedio en LATAM

- Retención de clientes: 64% de mejora vs 57% en promedio en LATAM

- Entrega de productos y servicios: mejora del 48% vs 45% en promedio en LATAM

- Seguridad y privacidad de datos: mejora del 68 % frente al 52% en promedio en LATAM

La innovación en el sector financiero en Brasil es un asunto público y privado

Las innovaciones en el sector financiero brasileño provienen de dos grandes motores:

- La llegada de las fintech al mercado, hecho que incrementó significativamente la competencia y la búsqueda de nuevos mercados a través de ciudadanos no bancarizados (en promedio, 30% de la población).

- Iniciativas de organismos públicos como el Banco Central, las cuales impulsaron el desarrollo de tecnologías como PIX, banca abierta y, más recientemente, carteras digitales.

Sin duda, el crecimiento exponencial en el número y relevancia de las fintechs brasileñas ha creado una verdadera revolución en el mercado financiero de este país. La combinación del uso de tecnología, automatizaciones y equipos más eficientes y ágiles ha hecho que las soluciones y las experiencias de los clientes den un salto exponencial en la última década.

Un contexto como este permitió la creación de fenómenos, como lo es el Nubank, que en tan solo 7 años se convirtió en el segundo banco más grande de toda América Latina. A su vez, una mayor entrada en materia de inversión en innovación al país sureño ha contribuido a generar un ecosistema más robusto y capitalizado.

Otros países latinoamericanos que quieren entrar a competir

A pesar de que Brasil es visto como una fuente importante de fintechs e innovaciones tecnológicas, México se ha fortalecido cada vez más, posicionándose como otro centro importante de innovación en la región. De hecho, muchos analistas apuntan a que el panorama actual mexicano corresponde -o es muy similar- al expresado por Brasil hace unos 3 o 5 años. Esto implica que el país azteca presenta algunas de las particularidades que las nuevas empresas tanto buscan encontrar al momento de intentar penetrar un mercado: una población joven (40% tiene menos de 25 años), con un alto uso de internet (el 73% tiene acceso) y un mercado donde casi el 50% de personas no bancarizadas podrían, potencialmente, convertirse en usuarios de servicios financieros en el futuro.

Además, la normativa conocida como “Ley Fintech”, o Ley de Fintechs, de 2018, también permitió un auge de este tipo de startups en el país mexicano. En resumen, la ley facilitó que las fintech sean reguladas y supervisadas de manera similar a las instituciones financieras tradicionales y también enumeró reglas que contemplan la creación de banca abierta y las API necesarias para que esto sucediera.

En la misma línea, países como Argentina, Perú y Chile están creando sus propias reglas e incentivos para garantizar un sector cada vez más tecnológico con una experiencia que deleite y fidelice a los clientes.

Infobip: tu aliado al ofrecer tecnología e innovación a tus clientes financieros

Contamos con soluciones innovadoras y tecnológicas que ayudarán a tu entidad financiera en este desafío de captar la atención y asegurar la fidelización de tus clientes en el sector financiero.

Con un enfoque omnicanal, nuestras plataformas en la nube te ayudarán a interactuar y comunicarte con tus usuarios de una manera más personalizada, contextualizada y asertiva. ¡Ponte en contacto con uno de nuestros consultores y comprende lo que podemos hacer por ti y por tu empresa! Te estamos esperando.

Modelo blended: servicio al cliente bancario

¡Averigua cómo el servicio al cliente bancario del futuro parece ajustarse a un modelo híbrido y más eficaz!

¡Visualiza nuestra infografía aquí!